0.はじめに

2012年の創業以降、私たちは自社保有の物件も踏まえ、お客様に東京都心の再開発地域のマンションを紹介して来ました。と言うのも、日本の将来を踏まえ、もしもの時に損せず売れ、開発による利便性や繁華性の向上を踏まえ、将来相場を考慮し、安く買える可能性が高いと考えているからです。

買うにも・売るにも時間の掛かる不動産において、資産性と流動性は本当に大切だと信じています。

建物の企画も大切ですが、個人が自宅を購入する場合、立地を一番に考えてほしいです。中でも、再開発地域は大規模であり、中長期の街のあり方をプロが考え、実行しています。これまでの売買経験から失敗が少ない買い物だと言えます。

この記事では、これまで7年間で住宅ローン破綻者の任意売却を70件以上、対応してきた感覚として、特にこれからマンションを購入する40代男性に気をつけほしいことをまとめました。

0-1.住宅ローンの返済は30年と超長期

住宅ローンの返済は平均30年ととても長く、購入時の計画がとても大切です。特に、自分勝手に、自己都合で自宅を決めてしまい、後悔している方が本当に多いです。特にこれから日本はますます少子高齢化が進み、遠い昔の日本のように経済が大きく成長するというのは考えにくいというのが現実だと思います。

そんな中、無理をして、今の事しか考えず、マンションを購入するのは本当にリスキーだと思います。決して大げさでなく、住宅ローン破綻、そして老後破綻、一家離散というのは現実に起こっています。

0-2.住宅ローン減税を含めた税制度が改正

ちょうど、2022年度の住宅ローン減税を含めた税制度が改正されたり、エコへの意識からZEHマンションや省エネ基準適合マンションへの注目も上がったりと、真新しい情報が出るとつい惑わされがちです。

再開発エリアのマンション=資産価値が上がるという図式も最近は頭打ち気味で、一層慎重な検討が必要な時期になってきました。ですので、この記事に日々生活や仕事に精進している40代男性に堅実な判断をしてほしいことをまとめました。

1.住宅ローン減税と定年時の残債などリタイア時の状況を気にして下さい

40代で自宅を購入する場合でも住宅ローンは長ければ、35年は付き合うものです。住宅ローンが利用できる79歳で返済完了など、やや非現実的ですが、ルール上可能です。

その為、購入時の今の状況だけでなく、国の制度や補助金、減税などを踏まえた返済計画を長期的な視点で考えないといけません。また、リタイア時の残債や退職金、老後資金もキチンと考えておいておかないと、老後破産を含め、大変なことになります。

この辺りは住宅ローンアドバイザーやファイナンシャルプランナーに定期的に状況を確認する方が良いと思います。実際、自分の周りでは半年や年一回相談する人が増えてきました。ローンだけでなく、保険や年金の事も確認する人が増えています。

>>買って10年、再開発で有名な豊洲のマンションの売却事例を基に、「住宅ローンが残っていても自宅を売却できるのか?」についてまとめました。

1ー1.住宅ローン減税は変更の多い制度

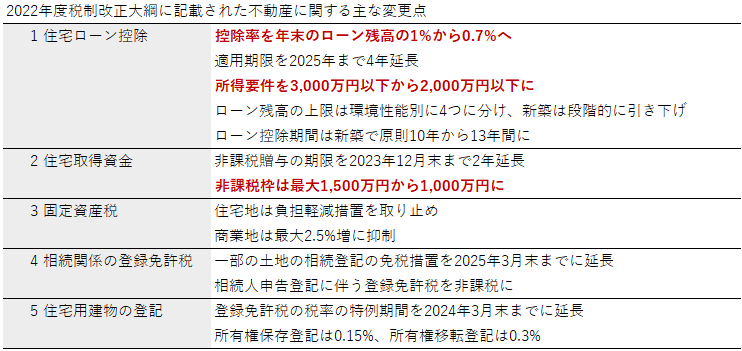

住宅ローン減税は、住宅をローンを使って購入(中古住宅の購入、リフォームも条件を満たせば対象)すると、一定期間減税を受けられるという制度です。年末の住宅ローン残高に対して1%が所得から「控除」され、所得税や住民税が減税になる仕組みになっています。

個人に対する支援であるとともに、国が住宅市場を活性化させるために行なっている制度です。住宅ローン減税制度はよく改正されるのですが、2022年度は大きな変更が加えられることになりました。具体的には以下の通りです(入居年が2022〜2023年の場合。年収2,000万円の所得制限あり)。

・控除率が、年末の住宅ローン残高の1%→0.7%に引き下げ。

・残高の上限が4,000万円から3,000万円へ引き下げ。

・控除期間が10年→新築は13年、中古は10年に変更。

全体的には“改悪”という意見が多めですが、条件によっては必ずしも改悪にはなりません。

1ー2.ZEH住宅や省エネ基準適合住宅は上限アップ

住宅ローン残高の上限値が引き下げられたことで、ムダなく満額現在を受けられる対象者が減ったと言えます。特に、新築平均価格は8,000万円にものぼるとされる首都圏のマンションを購入する場合は、上限金額決まっているため、減税の旨味が減ることになります。

一方で、マンションを含む、以下の住宅では住宅ローン残高の上限値が引き上げられることになりました。

・ZEH住宅(ネットゼロエネルギーハウス)→4,500万円

・省エネ基準適合住宅→4,000万円

1-2-1.ZEH住宅とは?

住宅での生活で排出される二酸化炭素などを吸収したり、エネルギーを生産するなどして、住宅で消費されるエネルギーを実質ゼロにする仕組みで造られた住宅のことをいいます。例えば、自宅で消費する電力分を太陽光発電で生産するといったことが挙げられます。

1-2-2.省エネ基準適合住宅とは?

ZEH住宅のようにゼロまでにはならなくても、気密性や断熱性を高くするなどして、消費エネルギー量を減らす仕組みが整えられた住宅です。環境省や経済産業省は「2030年までに新築住宅の平均でZEHの実現を目指す」としていますが、現実は厳しいようです…

ちなみに国交省の調査では、2019年度の新築住宅の約80%が省エネ基準適合住宅となっており、省エネ基準適合住宅の条件適用を満たすのはそれほど大変ではないかもしれません。

また2024〜2025年に入居する場合は、住宅ローン残高控除額の上限値が以下のようにさらに下がります…

・ZEH住宅(ネットゼロエネルギーハウス)→3,500万円

・省エネ基準適合住宅→3,000万円

・その他の住宅→2,000万円

住宅ローン減税の恩恵を受けたいのであれば、早いに越したことはない状況です。

1ー3.住宅ローン減税の変更はマンション購入にどう影響があるか?

住宅ローン減税の変更要件はマンションにも適用されますが、そもそも戸建住宅に比べると、ZEH住宅・省エネ基準適合住宅基準で建てられたマンションは少ないです。

しかも、マンションではZEH住宅の基準が複雑で、国と繋がりがあり、資金が潤沢で広告効果が期待できる大手のデベロッパーくらいしか、ほぼ対応できていないと思われます。

参照:「ZEHの普及促進に向けた政策動向と令和3年度の関連予算案 令和3年3月」経済産業省 資源エネルギー庁 省エネルギー課、環境省 地球環境局 地球温暖化対策課 脱炭素ライフスタイル推進室

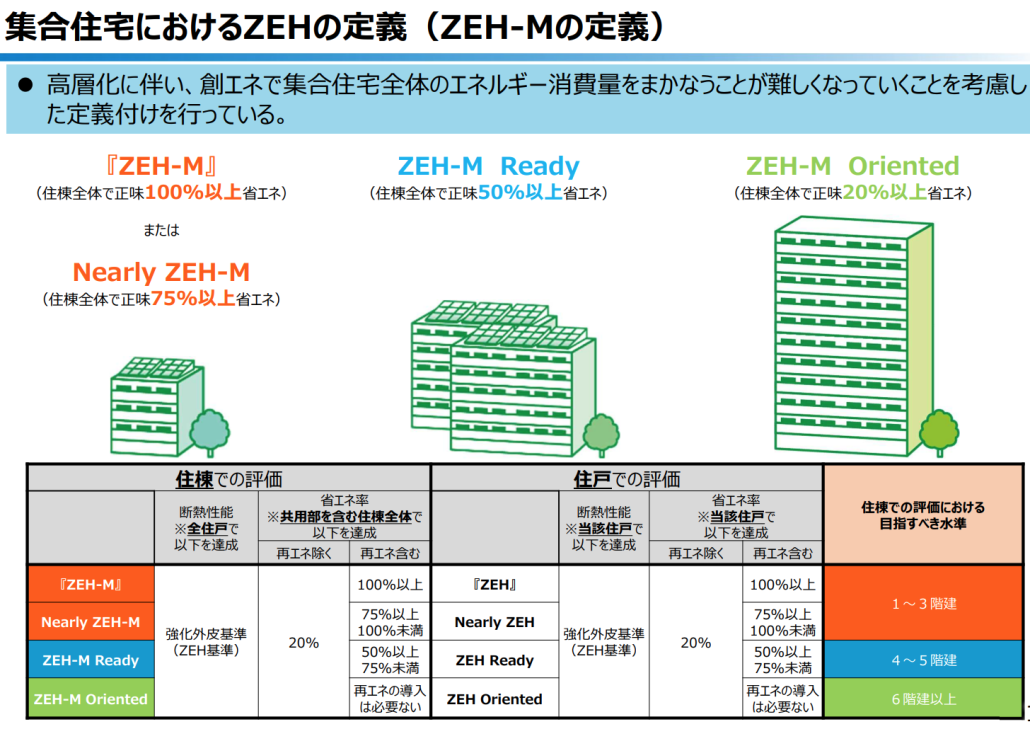

「集合住宅におけるZEHの設計ガイドライン」に準じたマンションの建設には億単位の補助金が支給されることもあり、今後は一定数供給が増えると考えています。

また、ZEHデベロッパーには、入居者募集時の広報材料として「BELS」や「ZEH-Mマーク」の表示を活用するように国が指示していることから、国の本気度は伝わってきます。ZEHのマンションに興味がある場合は、こうした表示を確認してみてください。

ただ、個人的には一般的なマンションより建設費がかかり、販売価格も高くなるZEHマンションを無理して購入するよりも、都心の再開発エリアのマンションを購入した方が、コスパとリスクマネジメントの観点では賢い選択だと思っています。これについては後に詳しく説明しています。

1ー4.住宅ローン減税の変更に惑わされず、マンションそのものの価値を見極める

ここまで説明してきた通り、住宅ローン減税は変更も多く、特に都心でマンション購入を考えている人にとっては今回、実質改悪となりました。

住宅ローン残高の上限値をあげるために闇雲に、まだ供給量が少なく割高のZEHのマンションに手を出すのは得策とは言えません。

ZEHのマンションに確固たるこだわりがある場合は選択の一つですが、国からZEHのマンション入居後2年間はエネルギー使用量のアンケート回答が求められるなど、まだ未完の制度であることもよく考えておく必要があります。

もう一つ、2021年には住宅ローン控除の対象となる床面積が、50平米から40平米に引き下げられたため、1LDKのマンションが購入されやすくなって実態も頭に入れておくとマンション市場の判断材料として役立つかと思います。

1ー5.30年後、リタイア時の状況をシビアに計画しておく

40代での自宅購入の方は特に、シビアに考えておいていただきたいのは、20年、30年後に来るリタイア時の状況です。定年退職のタイミングでの、住宅ローン残高、退職金、貯蓄、老後資金をある程度はっきりした数字で計画しておいてほしいと思います。

まだあと20年くらい先のことですが、早めに計画することが最大のリスクヘッジになります。リタイア時の住宅ローン残高をいくら以内に抑えれば、老後破綻のリスクなく、豊かに暮らせるのか?退職金は現実的にどのくらい得られるのか、貯蓄(資産運用含む)はいくらくらいできそうなのか?などです。

個人的に、目を背けたくなる部分もあるかもしれませんが、はっきりと数字に表すことで目標みたいなものができ、実現のために意識的に動けるようになると思います。ご存知の通り、今後日本の経済は全体としては維持できれば良い方で、ほとんどの産業で厳しくなっていくと考えるのが無難です。

住宅ローンは退職金で一括返済すれば良いと安易に考えていると、何年か前に話題になった下流老人一直線かもしれません。経済状況に合わせ、会社の制度も変わる、場合によっては転職や早期退職せざるを得ない可能性があることも頭に入れて、シビアに計画を立ててほしいと思います。

実際、一部の大企業を除いて、退職時に退職金が出ても少ない、又は出ない企業が増えています。その分、毎月の給料などに上乗せされている為、自身で退職金を作っていく必要があります。

2.リセールバリューと中古マンションについて

続いて、マンション購入時に注意してほしい「リセールバリュー(資産性や流動性)」「中古マンション」について解説します。

2ー1.マンションにおけるリセールバリューとは

マンションにおけるリセールバリューとは、マンション新築時もしくは購入時の取得価格に対して算出される、売却時の価格(再販価格)のことを言います。当然未来のことはわからないので、あくまでも予想価格ということになりますが、将来的な資産価値を表します。

例えば、新築時の取得価格が8,000万円のマンションA、6,000万円のマンションBがあったとします。10年後のリセールバリューがマンションA7,000万円、マンションBが6,000万円としたら、コスパとしてはマンションBの方が良い、というわけです。

もちろん、新築時に2,000万円の差があるので、マンションの設備やサービス、ブランド力、居住環境の快適性に違いがあるかもしれません。そこは価値観の違いなので、どちらのマンションが良いとは一概に言えませんが、少なくとも家庭経済視点での優位性、将来にわたるリスクヘッジという点で、個人的にはマンションBを選びたいと思っています。

東京都心では新築時の取得価格より、結果的にリセールバリューの方が上回る例も少なくありません。再開発エリアではそうしたパターンも多く、10年で新築時取得価格の120%〜130%になった事例もいくつもあるので、ぜひ新築時の価格や価値だけでなく、将来的なリセールバリューという面を見極めてほしいと思います。

2ー2.リセールバリューを左右する5つのポイント

ここから具体的にリセールバリューを決める5つのポイントについて解説します。

2ー2ー1.立地が良い、利便性が高い

駅に近い、商業施設や飲食店など生活に必要な施設が揃っているといった、生活利便性の高い立地にあるマンションのリセールバリューは高まりやすくなります。このポイントはファミリー層でも、単身者世帯でも共通する、かなり強力な決め手です。

また、必ず経年劣化するマンションそのものと違い、一度街として発展すれば、数10年維持されることが多いですし、永続的に発展することすらあり得ます。

特に再開発エリアでは、長期的に街が発展していくケースも多く、新築時の価格よりもリセールバリューの方が上回る要因となるのです。

2ー2ー2.総戸数200戸以上の大規模マンションである

マンションの場合、規模が大きいほど人気物件になる傾向があり、結果としてリセールバリューも高くなります。と言うのも、マンションは規模が大きいほど、コンシェルジュ、フィットネスジムや多目的スペースなど共有施設が充実することが多いからです。

大規模マンションの明確な基準はありませんが、東京カンテイやマンションレビューなど各社が出している値上がりマンションのレポートを参考にすると、総戸数200戸以上を目安にしてもらえると良いかと思います。

大規模であるほど、デベロッパーに資金力があるのでより駅近の便利な場所に建設されます。さらに、再開発エリア内の物件であれば、大型商業施設、公共施設、医療機関等も併設されたり、一つのエリアとして一緒に整備されたりするので、ますますリセールバリューが高くなりやすいと言えます。

もう一つ、最近の注目ポイントしては防災性能です。

東京都心の大規模マンションは災害対策がかなりなされており、非常時にも強いとされています。その辺りも大規模マンションが選ばれる理由となっています。

とは言え、タワマンの上層階はどうしても地震で大きな揺れを感じやすくなりますし、武蔵小杉のタワマン水害の件もあるので盲目的に「大規模マンション=安全」と判断するのはやめた方がいいと思います。

2ー2ー3.売主(施工会社)のブランド力が高い

三菱地所や三井不動産、住友不動産などブランド力の高い売主による販売や施工会社によって建設されたマンションは、リセール時にも強い傾向にあります。ステイタスや安全性等の面から、ブランド力で選ばれるケースも多いからです。

マンションの購入は、ほとんどの人が一生に一度だと思います。

よって、なかなか自分で目利きできないため、同じような条件のマンションなら、有名なマンション、ブランドマンションが安心、という気持ちになっているのかもしれません。大手しか大規模な再開発が出来ていないと言うのもあるかもしれませんが・・・。

2ー2ー4.マンションのデザイン力が高い

売主や施工会社のブランド力と同じく、有名なデザイナーが設計したマンション、特に、女性受けがいいマンションはリセールバリューが高くつきやすいです。

売り出される時もメディアから注目されるなど広告宣伝効果も高いので、認知度が高く人気マンションのイメージがついています。

2ー2ー5.管理状況が良い、修繕計画がキチンと立てられている

マンション購入時はついその時の物件の設備や綺麗さ、人気度などに意識が行きがちですが、長く所有するものなので「長期的にいかに価値を下げないか」という点が重要です。

その点で管理状況、修繕計画が将来的なリセールバリューを大きく左右します。

すでに人が住んでいる、中古で購入する場合は管理状況をしっかり確認してほしいです。見た目が整っている、掃除が行き届いているかというだけでなく、管理会社はどこか、どのくらいの頻度で掃除や見回りがなされているのか、過去にどんな修繕を行ったのかなども聞いてみてください。

また新築も含め、今後の修繕計画、それに見合った修繕積立金が積み立てられているかなども確認した方がいいです。

計画や積立金が適正かどうか判断が難しい場合は仲介の不動産会社の担当者に聞いてみると良いと思います。中古のマンションを購入する場合、特にこの辺りを気にして下さい。大金はプロパティマネジメントだけでなく、エリアマネジメントという仕事も出来、大きなマンションであっても竣工後どのように運営されているのか、本当に大切です。

2ー3.住宅ローン減税対象のZEHや省エネ基準適合マンションのリセールバリューは?

ここまでリセールバリューの重要性を説明してきましたが、住宅ローン減税対象のZEHや省エネ基準適合マンションはどのくらい影響するのでしょうか?

2-3-1.2022年度の改正によりローン減税が変更されました

まず、購入する側の金銭的な面で言うと、2022年度の改正により減税額は最大で下記のようになります。なお、今回は理解しやすくするために細かな条件の違いは省いて計算しました。

・一般的な基準で建設された新築マンション:273万円=3,000万円×0.7%×13年間

・一般的な基準で建設された中古マンション:210万円=3,000万円×0.7%×10年間

*個人が売主の場合、取得時に消費税が掛からないため、毎年の上限金額が40万円ではなく、20万円になります。この辺り注意が必要ですが、リーズナブルに取得できるのなら、上限金額が低くなっても大きな問題ではないと思っています。

2-3-2.ZEHマンションや省エネ基準適合マンションを購入しても良いの?

・ZEHマンション(新築):409万5,000円=4,500万円×0.7%×13年間

・ZEHマンション(中古):315万円=4,500万円×0.7%×10年間

・省エネ基準適合マンション(新築):364万円=4,000万円×0.7%×13年間

・省エネ基準適合マンション(中古):280万円=4,000万円×0.7%×10年間

新築マンション購入の場合、一般的なマンションで受けられる減税の最大額が273万円に対して、ZEHマンションが409万5,000円、省エネ基準適合マンションが364万円と、その差はそれぞれ136万5,000円、91万円です。

13年間のこの差をどう感じるかは個人差がありますが、販売価格に上乗せされておらず、リセールバリューが高くなると判断できれば、ZEHマンションや省エネ基準適合マンションを購入しても良いと思います。

とにかく、相場との差額を比較することが大切です。

とはいえ個人的には、この差額ならあまり得にならない可能性が高いと思っています。購入時の販売価格の差、また中古だと控除期間が10年と短縮され旨味が減ることを考えると、東京都心の再開発エリアのマンションの方がコスパは良いと考えています。

戸建て住宅と違い、マンションを買う場合はローン減税を意識するよりも、立地が本当に大切です。室内はリフォームやリノベも出来るのでエコ住宅に引っ張られすぎない方が懸命と思います。

3.売れやすく、価格が下がりにくいマンションを購入する

最終的に、売れやすく、価格が下がりにくいマンションを購入するのが、不安定な日本の状況における安全パイだと思っています。

3ー1.売れやすく、価格が下がりにくいのは間取りが広めの3LDK

住宅ローン破綻、下流老人のリスクを軽減し、長い人生を家族も含め安心して過ごすには、売れやすく、価格が下がりにくいマンションを購入するのが良いです。つまり、いざという時に住宅ローンを返済したり、住み替えたりできる身軽さが重要ということです。

購入時にどんなにいいマンションであっても、いざという時に売れないマンション、売却価格が大幅に目減りするようなマンションでは、自分の生活も家族も守れません。購入時にそんな未来を考えたくもないかもしれませんが、現実的に将来の売却も考慮しておくことが一番賢いマンションの買い方なのです。

その点でお勧めなのが、3LDKの間取りです。現在も自宅用として流通しているマンションの約70%は3LDKの間取りであり、自分で住み、長く所有することを前提にファミリー層が購入しています。

3ー2.なぜ、間取りが広めの3LDKが良いのか? 単身者用や4LDKは?

今後はますます少子高齢化が進み、一人暮らしやDINKS等の世帯が増えるとは言え、ファミリー世帯のマンション購入ニーズは一定数保たれます。また、子どもが減ったり、在宅ワークやお家時間の増加で、荷物が増えてくると考えています。そのため、まだしばらく3LDKには強いニーズがあると思います。

3LDKでも、できるだけ広いマンションがお勧めです。今説明したように荷物の増加などで広めの間取りのニーズが増えていること、またマンションの高騰が続いた過去20年ほどで販売価格を抑えようとコンパクトな60平米、70平米のマンションが増えたからです。

コンパクトな間取りはたくさんありすぎて比較されやすいため、リセールバリューも低く抑えられてしまいます。80平米、特に100平米を超えてくると物件数が少ないためリセールバリューが高くなるのです。

反対に30平米未満の単身者用マンションは投資用に購入されることがほとんどでで、リセールバリューも下がり易いので気をつけてください。

なお、4LDK以上の場合は戸建ての方がコスパが良いため、やはりマンション購入の場合は3LDKを第一選択にすることをお勧めします。

3ー3.ファミリー層に人気のエリア、学区をチェック

将来のリセールバリューを踏まえて、3LDKのマンションを購入すのが安パイという話をしましたが、3LDKを買うのは圧倒的にファミリー層が多いので、ファミリー層が購入時に検討する材料を押さえないといけません。

ですので、マンション購入の際は人気の学区なのか?

ということも考えてほしいと思います。子育て世代のファミリー層のほとんどは、マンション購入時に学区を意識しますし、私立に通うにしても周辺の治安、教育環境、交通利便性を必ずチェックします。

評判のいい学区、人気の学区というのは基本的に治安や教育環境が多いので、子育て世代に好まれます。周辺に塾や習い事の施設も整っていることも多いです。

また、下記の記事でも説明しましたが、学区別の値上がり率は再開発とも密接に関わっているので、エリア選びの際の参考にしてほしいと思います。タイミングよく購入できればリセールバリュー120%、130%も絵空事ではありません。

>>東京の再開発エリアのマンション購入は行政区別・学区別値上がり率を参考に

3ー4.マンション購入時は内覧をしてリスク回避

最後に基本的かつ重要なこととして、マンション購入時はぜひ内覧をしてほしいと思います。ここまで過去の事例や今後の予測などデータに基づく話をしてきましたが、人はなんだかんだ言って「印象」や「イメージ」で購入を決めてしまうことが、少なくありません。

実際、2021年までの8年間で、300室以上のお引っ越しと180件を超す、住まいのトラブルに対応してきた経験の中で、内覧して事前にマンションに抱いていたイメージがガラリと変わって、購入や賃貸契約を決めた、反対にやめたというケースをいくつも見てきました。

間取り図ではリビングの窓が南にあったけれど、現地に行って見たら隣の高層マンションの影になっていて部屋全体がジメジメしていた、築年数が古いマンションと思っていたらキチンと修繕やリノベーションされていて周辺の治安も良かった、こんなことが何度もあります。

どんなにデータを調べ上げても、最後に購入を決めるのは人間です。あなたが「いいな」と思ったら他の人も「いいな」と思ってくれる可能性がありますし、あなたが「嫌だ」と思うマンションなら他人もそう思う可能性が高いのです。

また内覧をすると、担当者の対応力や人間性がよく見えてきます。マンションの購入は手続きも煩雑ですし、担当者の知識や親切さで支払うお金やかかる時間も変わってきます。

内覧時の対応を通して信用できないと思ったら、担当者や仲介会社を変えるのも、リスクヘッジの一つです。決して安くない買い物だと思うので、この辺りもシビアに判断してほしいと思います。

4.これから再開発エリアのマンションを購入する40代男性に気をつけほしい事3つ

4-1.自己都合でマンションを決め、後悔しないために

殆どの人にとって、住宅ローンの返済は平均30年と長く、購入時の計画がとても大切です。特に、自分勝手に、自己都合でマンションを決めてしまい、後悔している方が本当に多いので、下記のことに気をつけてほしいと思っています。

・住宅ローン減税は変更の多い制度であることを踏まえ、検討する。

・ZEHマンションや省エネ基準適合マンションは上限アップするが、安易に飛びつかない。

・住宅ローン減税の変更に惑わされず、マンションそのものの価値を見極める。

・リタイア時の状況をシビアに計画しておく。

マンションの資産価値を維持上昇させ、いざという時の住宅ローン破綻、老後破綻を防ぐには、リセールバリューと中古マンションについて正しく理解することが重要です。

4-2.万が一の売却時の価値、リセールバリュ―を中心に考える

続いて、マンション購入時に注意してほしい「リセールバリュー」「中古マンション」について解説します。その中で、リセールバリューを左右する5つのポイントは下記の通りです。

・立地が良い、利便性が高い(駅徒歩10分以内)。

・総戸数200戸以上の大規模マンションである。

・売主(施工会社)のブランド力が高い。

・マンションのデザイン力が高い。

・管理状況が良い、修繕計画がキチンと立てられている。

住宅ローン減税対象のZEHや省エネ基準適合マンションのリセールバリューとの関係を整理しました。新築マンションの場合、一般的なマンションで受けられる減税の最大額との差額は、

・ZEHマンションが136万5,000円

・省エネ基準適合マンションが91万円

とそれほど大きくないので、とにかく、相場との差額を比較することが大切です。個人的には、東京都心の再開発エリアのマンションの方がコスパは良いと考えています。

4-3.売れやすく、価格が下がりにくいマンションの条件は?

最終的に、売れやすく、価格が下がりにくいマンションを購入するのが、不安定な日本の状況における安全パイだと思っています。ポイントは下記の通りです。

・売れやすく、価格が下がりにくいのは間取りが広めの3LDK。

・ファミリー層に人気のエリア、学区をチェック。

・マンション購入時は内覧をしてリスク回避。

以上、2022年度の住宅ローン減税の変更、今、注目されているZEHや省エネ基準適合マンションを踏まえたリセールバリュー、中古マンション、再開発エリアとの関係性を解説しました。

住宅ローンは平均30年付き合うものなので、とにかく最初の計画、判断が重要です。キチンと計画、検討し、真面目に日々の生活や仕事を頑張っている人がちょっとした判断ミスで将来の破綻を招くことのないようにしてほしいと思っています。

私が現地に行き、内容をまとめました。

国立大学在学時、2000年に学生起業に憧れ事業をスタート。2003年に社会人になり、今まで8社の事業に関わるも失敗。2006年より、大手証券や総合不動産会社を経て、2012年に再開発と住まい問題の解決をテーマとした不動産会社、(株)リビングインを設立し、賃貸・売買仲介や管理を行う。

プライベートでは、1997年以降8回の引っ越しと18回の自宅や投資用不動産の売買を経験。2020年までの8年間で300室以上のお引っ越しと180件を超す、住まいのトラブルに対応。

保有資格は不動産鑑定士補、宅地建物取引士、賃貸不動産経営管理士、2級ファイナンシャルプランニング技能士、住宅ローンアドバイザー、防犯設備士他。1978年生まれ、趣味は読書と素潜り。

*頂いたコメントを参考に、今後の活動を改善していきます。

関連内容はこちら

無料相談やご質問はこちら

将来、あなたがローンで苦しまないため、特定の物件に関するセカンドオピニオンも含め、再開発や新駅、道路拡張を中心に立地と建物の二方面から資産価値が落ちにくいマンション選びのご相談を受け付けています。

ご相談は頂いた内容をメンバーで事前確認し、24時間以内に回答しています。なお、必要であれば、土日を含め、対面やオンライン面談で対応させて頂いております。

*2012年の創業以来、緊急時以外、不要な売り込み等で電話連絡する事はありません

返信を残す

Want to join the discussion?Feel free to contribute!